Pourquoi le secteur des assurances n’a-t-il pas encore connu de grand bouleversement et comment les données pourraient-elles être utilisées pour cela ? Autant de questions auxquelles Atidot cherche à répondre.

Les assurances constituent un marché important. Rien qu’aux États-Unis, les assurances-vie représentent une valeur totale de 552,51 milliards de dollars de primes directes par un total de plus de 800 compagnies d’assurances. C’est également un marché qui semble naturellement adapté aux applications de big data, puisque certaines de ses fonctions centrales telles que l’estimation de la valeur client et l’utilisation de divers canaux pour entrer en contact et interagir avec eux peuvent être liées à une multitude de points de données et produire encore plus de données à intégrer dans le processus.

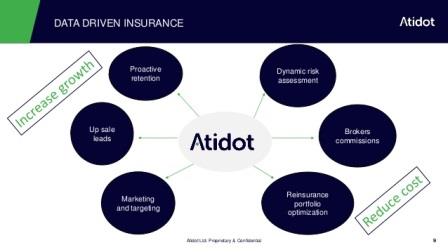

Étonnamment, il semble y avoir un manque de produits pilotés par les données qui ciblent ce marché. D’après Dror Katzav, PDG d’Atidot, c’est un peu une situation inextricable, étant donné que le volume et la complexité des données qui sont pertinentes pour le domaine le rendent difficile à appréhender. C’est précisément ce à quoi Atidot entend s’atteler, son objectif étant d’enrichir le secteur des assurances avec des décisions pilotées par les données.

Valeur client

Atidot vient tout juste de lancer sa solution de logiciel en tant que service (SaaS), initialement axée sur les assurances-vie. Les cas d’utilisation qui sont traités à ce stade sont principalement centrés sur la valeur client. Atidot collecte et intègre les données qui peuvent aider à estimer la valeur client pour les compagnies d’assurances et utilise ces données pour générer des projections de la valeur client. À partir de là, elle aide les compagnies d’assurances à formuler et exécuter différentes stratégies.

Atidot veut aider ses clients dans les démarches de développement et fidélisation de leur clientèle, ainsi que les souscriptions et la tarification. Elle peut créer des regroupements de profils d’assurés en analysant des caractéristiques telles que l’âge, l’emploi, le sexe, le moyen de paiement ou le salaire moyen pour leur emplacement géographique. Les clients obtiennent ainsi une perspective sur le comportement prévu de leurs assurés, de sorte qu’ils peuvent ajuster leur stratégie en conséquence, par exemple en misant sur la vente incitative ou la fidélisation.

Dror Katzav donne l’exemple d’un client qui avait pour objectif d’augmenter sa part de marché. En se basant sur la valeur estimée de ses clients ciblés, Atidot a généré deux stratégies alternatives pour entrer en contact avec ces clients : l’une axée sur le volume et l’autre sur la valeur. Chaque stratégie a ses propres caractéristiques en termes de données démographiques, emplois, zones géographiques, primes et canaux ciblés.

Atidot veut également aider les clients à formuler et exécuter des stratégies. L’objectif est de permettre à des parties prenantes telles que les actuaires et assureurs de travailler ensemble afin de définir les caractéristiques qui sont importantes pour formuler les stratégies et de permettre aux spécialistes du marketing d’utiliser différents canaux et messages pour interagir avec les clients (élément en cours d’ajout à son offre).

Données de premier ordre

Comment tout ceci fonctionne-t-il ? Il existe un certain nombre de blocs fonctionnels et de difficultés pour une solution telle que celle-ci. Tout commence par l’obtention de données pertinentes. Atidot travaille avec des données provenant de ses clients, mais utilise également des sources de données externes et les intègre pour ajouter de la valeur. Les données des clients peuvent provenir de leur système de CRM ou d’autres sources. Quant aux données externes, elles peuvent impliquer, par exemple, la combinaison de données géographiques et statistiques pour estimer la valeur nette des clients en fonction de leur lieu de résidence.

L’intégration et le nettoyage des données constituent un bloc fonctionnel important pour une telle approche. Atidot affirme que les utilisateurs peuvent charger les données dans sa plate-forme, où elles seront automatiquement nettoyées et triées. La promesse semble ambitieuse, sachant que même des entreprises comme Trifacta, dont le cœur de métier est pourtant le traitement des données, ne prétendent pas automatiser entièrement ce processus.

En fait, l’approche d’Atidot est similaire à celle de Trifacta. Atidot a passé la dernière année à travailler avec un certain nombre de clients dans le milieu des assurances. Elle utilise les données de ces clients pour alimenter des algorithmes d’apprentissage automatique.

Des données étiquetées

Ces données sont étiquetées et utilisées pour entraîner les algorithmes à apprendre progressivement à reconnaître ce sur quoi portent les données entrantes, à l’aide d’une approche d’apprentissage supervisée. Une fois les algorithmes entraînés, de nouvelles caractéristiques peuvent être identifiées à l’aide d’approches non supervisées.

C’est une boucle de renforcement, où plus vous avez de données (également mieux étiquetées), plus les algorithmes sont efficaces, plus ils peuvent assimiler de données et meilleurs ils deviennent. Toutefois, le sont-ils au point d’être clés en main ? « Chaque entreprise avec laquelle nous travaillons doit nous fournir une certaine quantité de données », indique Dror Katzav. « Pour l’apprentissage supervisé, les étiquettes doivent provenir de leurs systèmes, comme les taux et les primes. À partir de là, vous pouvez élaborer un modèle, puis établir des projections. »

Et c’est là l’élément primordial. L’intégration et la classification des données sont des blocs fonctionnels nécessaires, mais la valeur vient de la capacité à prédire la valeur client.

Comment plumer le client encore plus !